目前,仍有部分房主在拖欠房贷。如果这一趋势没有好转,可能会影响到美国某些房地产市场的活力。

美国企业研究所(American Enterprise Institute)——总部位于华盛顿特区的保守派智库——的一项新分析显示,有很多房主拖欠由联邦住房管理局(Federal Housing Administration,简称FHA)支持的贷款。

截至5月份,全美共有760万笔延期支付的FHA贷款,其中约14.7%的贷款存在拖欠情况,略高于上月。此外,10.5%的贷款属于严重拖欠。在收到欠款通知(Notice of Delinquent)警告后,经过90天或更长的逾期,房主如果仍拖欠贷款,可能就要吃违约单了(Notice of Default)。

以上数据包括延期偿还的贷款——联邦的房贷委员会制定了新的房贷延期还款计划(Mortgage Forbearance Program),最晚可以延迟到今年九月。从疫情爆发以来,该计划延迟了6-18个月。至于延迟多久取决于还贷者首次申请延期还款的时间,而这种延期还款计划随时都有可能终止。

最近几周,申请延期还贷的总人数有所下降,但在FHA的借款人中,面临财务压力的借款人比例依然较高。联邦住房管理局的延期还贷计划针对的是信用评分较低且首付存款较少的房主——该计划往往很受首次购房者和有色人种欢迎。

一个悬而未决的问题是,宽限期后,身陷房贷囹圄的房主该何去何从?大多数退出房贷延期支付计划的人能够顺利地恢复还款,并且能够在贷款期限之前偿清他们所欠的钱。那些如往常一样无力偿还房贷的人或许可以修改贷款条款,但谁能打包票一定能行呢?

美国企业研究所住房中心主任Edward Pinto和研究员Tobias Peter在报告中写道,如果修改贷款条款无法解决房贷拖欠问题,房主只能选择卖房了。鉴于房价快速上涨,这种选择能让许多陷入困境的房主避免丧失抵押品赎回权(Foreclosure)——这里的抵押品自然是房子,还清房贷,支付售房费用和保持个人信用记录。

Foreclosure

在这里跟大家说一下什么是“Foreclosure”。贷款买房的人在还清贷款以前,房子是属于放贷者的,一般情况下是银行。如果借贷者不能按合同约定按期供款,并且超过了法庭规定的赎回期限,放贷者就可取消房主的赎回权,将房产拍卖,以取得贷款。整个Foreclosure过程有3个阶段:

第1阶段称为Pre-foreclosure

房主只要拖欠1次贷款,银行就可在法院备案,发出欠款通知 (Notice of Delinquent)警告房主。经过3~6个月,房主仍拖欠贷款,银行就会发出违约通知 (Notice of Default)。

第2阶段称为Foreclosure

在发出违约通知的两个月后,房主既没有卖掉房子又还不上贷款,银行就会发出拍卖通知 (Trust Deed Sale)。一般在通知发出的21天后进行公开拍卖。因为是在法院拍卖,买家必须用现金购房,不能贷款,而且没有产权保险。在目前的经济环境下买这种房子风险比较大。因为马上转手卖掉的机会不大。买家没有机会检查房子,对房子有无其他债主或是否欠税等情况一无所知,却要当场拍板,着实是有点轻率了。房子过户后,银行不再负任何责任,买家自行承担所有风险。所以,除非有本事在拍卖前把房屋状况和债务情况摸得一清二楚,否则购买法拍屋(short sale)要三思、三思、再三思。美国各州有各州的法律,所以规则不一,例如,在加州银行一般给房主110天的期限去偿还贷款。

第3阶段称为 Post-foreclosure

如果拍卖不成,银行只能把房产收为己有,然后将其投放到普通的房产市场。这类房子叫银行回收屋或银行屋,英文叫“Real Estate Owned”,其交易过程与一般售屋过程一样。经纪人可以帮您寻找银行回收屋,买银行回收房的风险没有买法拍屋的风险大。

研究人员警告,无法出售房屋或修改贷款条款的房主可能会失去房屋产权或面临其他不太友好的选择,例如被银行法拍。不管房主是在自愿还是丧失房屋产权的情况下离开自己的房子,都将增加他们居住所在地房市的供给量。这样一来,对这类借款人敞口很大的地区可能会形成买方市场,这些地区FHA贷款的拖欠率也比较高。那么,哪里的房市风险最大呢?

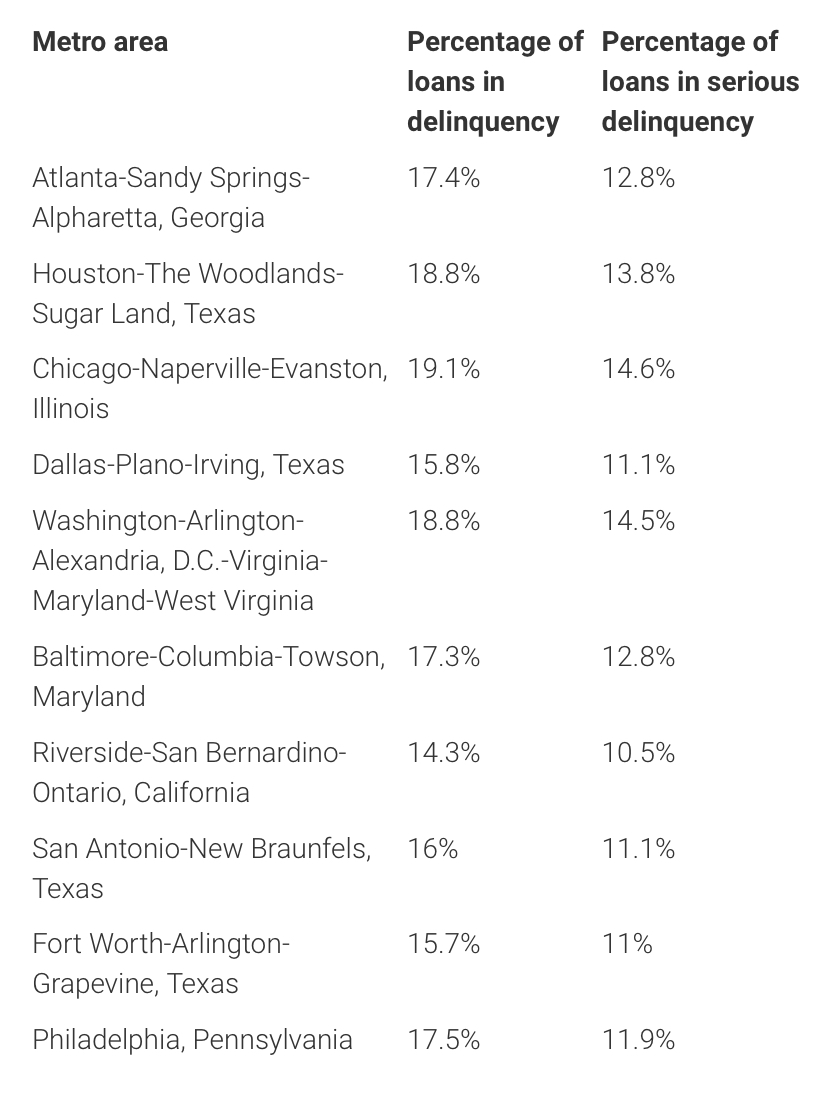

亚特兰大位居榜首,截至5月份,该市房贷拖欠率达到了17.4%。亚特兰大还占有相当多份额由联邦住房管理局支持的贷款,这些FHA贷款占该市所有贷款的五分之一以上。许多受这种情况威胁的大都会区位于德克萨斯州,包括休斯顿(排名第2)、达拉斯(排名第4)、圣安东尼奥(排名第8)和沃思堡(排名第9)。

在这些都会区内,风险最大的可能是那些收入低或有色人种家庭比例较高的某些社区。但是如果其中的大部分家庭能够发觉自己初始投资的房产因房价上涨而升值,并察觉到全美普遍住房供应量不足,那么在丧失房屋产权之前卖掉房子就能使当地房市避免陷入糟糕的境地。